裁完這批遊戲人,然後呢?

裁員恐慌終究是蔓延到全球了。

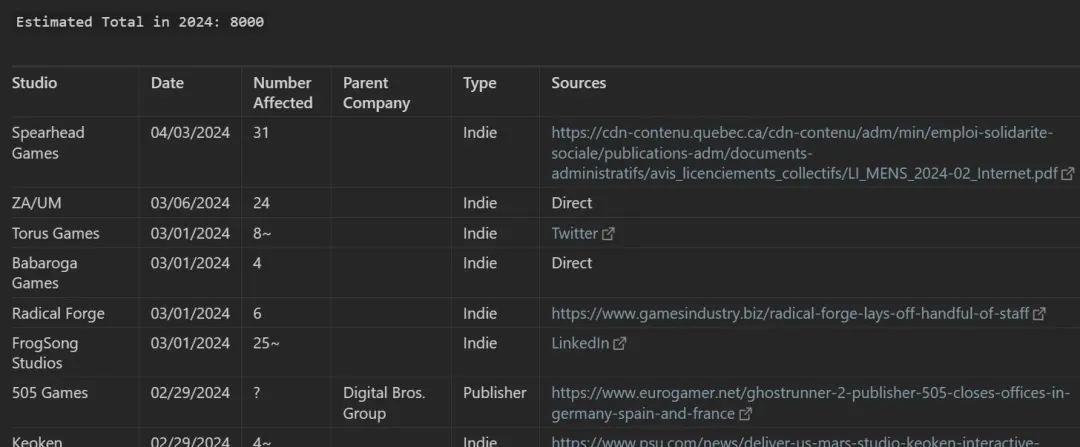

拳頭遊戲、動視暴雪、索尼、EA等大廠已經動手……據不完全統計,2024開年至今,已有預估約8000遊戲人被裁。

一個持續更新裁員情況的文檔,3月上旬還有廠商在裁員

雖然可能有些不道德,但講心裏話,看到近期全球各廠商集中裁員,我反而心裏鬆了口氣——去年國內不少廠商砍各種手遊項目並解散團隊,而海外主機、單機大作爆款頻出,一度讓人以爲病了的只是國內手遊APP市場。

現在看明白了,大家都病了,這是全球遊戲產業都在經歷的一個特殊階段。

其實裁員流動年年都有,但身處北美的獵頭W(化名)告訴葡萄君,這次比以往要嚴重很多:

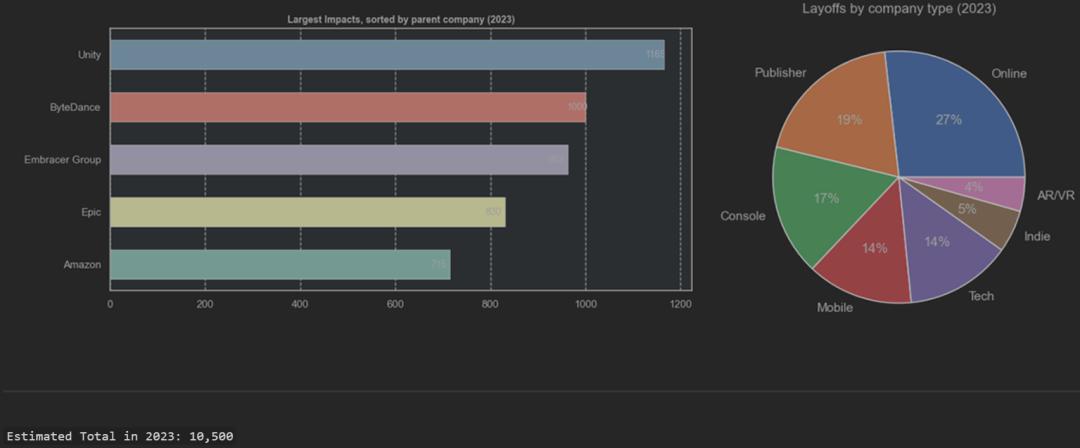

2024開年兩個多月,裁員規模就已經接近2023全年數據;且這次裁員並不針對某些廠商、某些崗位,除了程序裁得相對少一些,各種廠商項目、各種崗位都在裁。

據在線文檔不完全統計,2023全球裁員10500人

同時,市場上在招崗位也少了很多。僧多粥少,招聘門檻自然就上去了;工作難找,部分遊戲人也會自降目標、去接受比期望薪資更低的offer。

所以,不僅是國內手遊從業者,現在全球遊戲人,都過得挺難:W身邊有些朋友找了近半年工作還沒結果;也有一些人轉行去做web3,或者和別人合夥創業,或是去給學生授課……

雖然海外談這件事更聚焦於PC、主機,但實際上,大家面臨的問題,有不少共通或相似之處:獲量難,高成本,低迴報……只是,結合海外遊戲人的見解來看,裁員潮或許是低谷,但絕不是遊戲產業的頂點。

01 問題:廠商燒錢,但玩家買單嗎?

那現在全球遊戲產業究竟出了什麼問題?海外遊戲圈部分大佬的看法,基本可以總結爲:供需沒對上。

首先,現在遊戲產品越來越多,但玩家市場規模增長幅度似乎並不對等。

以前遊戲少,即使本身有些許缺陷,玩家在沒得選的情況下,可能還會容忍產品裏的瑕疵。但現在選擇多了,產品競爭激烈,新品更難突圍。

表面來看或許情況沒那麼慘,畢竟去年有不少賣得很好的主機、PC新品,可以說是單機大年。只是,在成功產品背後,還有很多沒人注意、陪葬陪跑的遊戲。

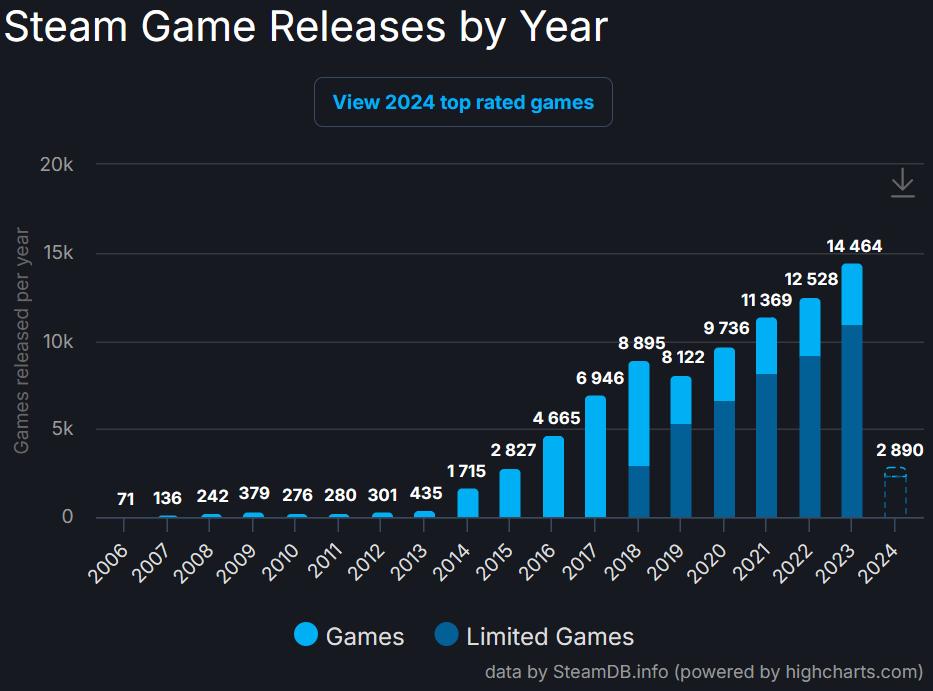

國外資深遊戲行業分析師Patrick O''Donnell指出,2023年Steam每天均有約40款新品上架,這還只是Steam的數據,沒算上Epic等其他平臺的……他說:“現在可能就是遊戲產業有史以來,遊戲發售最難做的階段。”

圖源SteamDB:2023年,Steam上架新遊14464款。

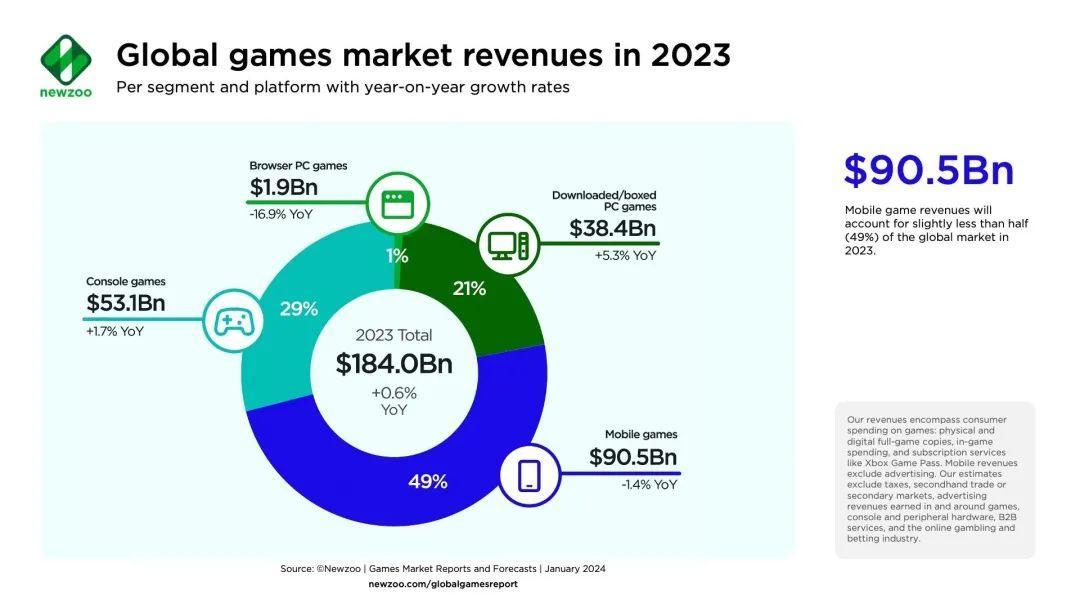

從Newzoo統計的數據來看,確實難——2023年全球遊戲收入爲1840億美元,只比2022年漲了0.6%。

圖源Newzoo:2023年全球遊戲收入1840億美元

而被問及爲何產業步入如此境地時,微軟遊戲業務總裁斯賓塞(Phil Spencer)表示:“我們沒能找到新玩家。”

用戶數量變化不大,但廠商在卷、玩家對遊戲品質的期望也越來越高……最終廠商不得不設法提升單個玩家的付費,來覆蓋提升的成本。

但這種薅羊毛的方式,也有自己的極限。稍微薅多點,玩家可能還覺得在情理之中;但做過頭,會讓玩家覺得廠商是在逼自己花錢。

其次,當下的遊戲研發,或許存在成本浪費問題。

從人力資源方面來看,原Volition(《黑道聖徒》開發商)執行製作人Rob Loftus認爲:“大家在開發產品時聚集起來,產品上架後,會有一小撮團隊負責售後工作,如果是在線服務遊戲的話,還會專門有個運營團隊……但在此之後,廠商往往就不知道該讓員工去做什麼了,這時候是缺少新品產出的。而這樣的現象在業內十分常見。”

從成本方面來看,我身邊個別業內朋友則認爲問題在於,產品上架之前,部分廠商沒有搞清楚,遊戲是否真的踩中玩家喜好,導致投進去的錢打了水漂。

倒不是說廠商不想去聽取反饋、瞭解玩家體驗。只是,找用戶做測試,本身也是一筆不小的開支。

對於週期短、成本低的小項目來說,在早期花錢做這事,性價比不高。不如等遊戲上架直接看結果,就算賣得不好,後果也不算太嚴重。

但對於高成本的大項目而言,這事背後賭注可就大了,而且更不好操作。畢竟大船難調頭,改動總是牽一髮而動全身的:改了頭,尾又對不上……往往只能按照一開始原定的方向做好、上架,等市場給結果;要麼就是整個端掉——不少人可能都聽說了,某大廠大IP項目剛剛被砍的傳言。

由此也牽扯出另一個問題,部分產品的定價,和市場對其價值的判斷,沒能對齊。

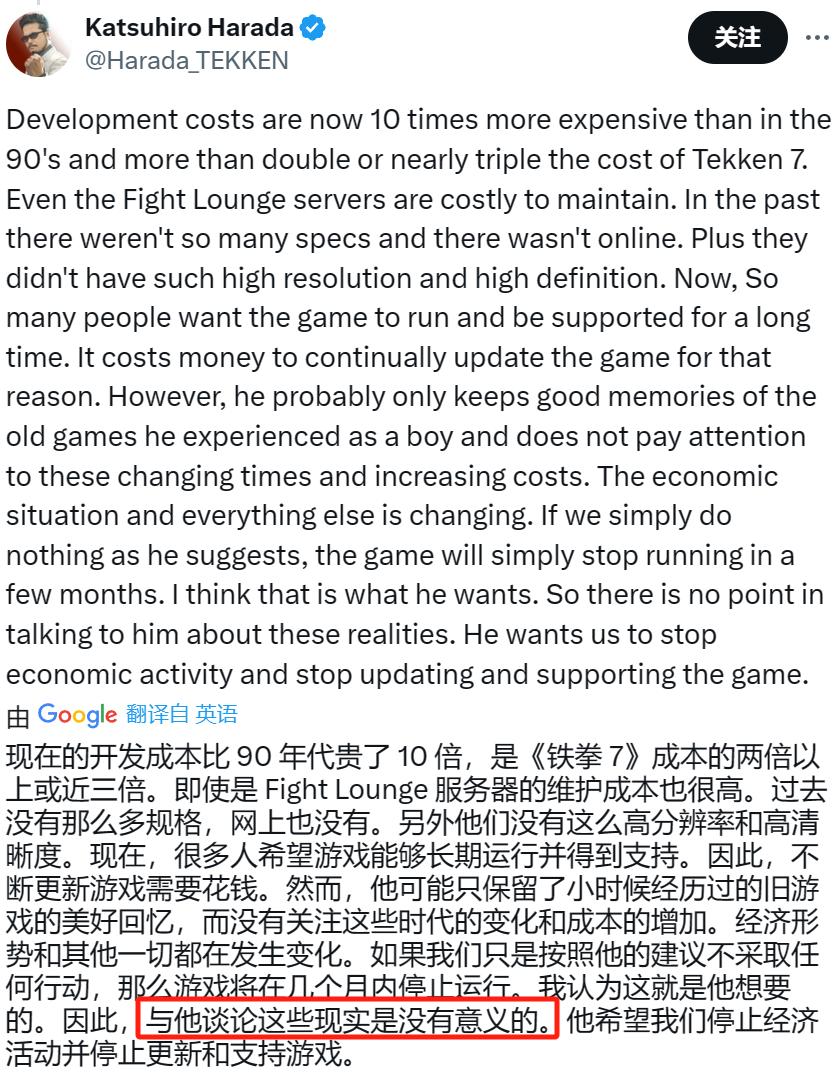

前不久,付費遊戲《鐵拳8》就因爲增置服飾內購,引發了玩家的爭論。《鐵拳》系列總監原田勝弘(Katsuhiro Harada)後來在X上發了一段長文,解釋現在做遊戲、維持運營的成本有多高,如果不做商業化,可能遊戲幾個月內就會死掉……但在長文的結尾,原田勝弘也提到:和玩家解釋這些現實問題,沒有意義。

其實供需雙方立場不同,本身就難以達成100%的信任、理解。畢竟,玩家作爲消費端,是爲產品付費,而非爲同情廠商付費。這其實反映出了一個問題:

廠商沒有提前問過玩家反饋,而是等產品做完後,直接根據製作成本、預估DAU,倒推出單個玩家的付費金額,以此爲目標做商業化設計。但交易是雙方的事情,交易價不只取決於製作成本,實際上也取決於消費者對產品的評判。只要市場判定遊戲不好玩,就算賣得再便宜、甚至免費送,玩家都不一定會來。

這下廠商急哭了:“做遊戲太難了,花了這麼多錢,血本無歸。”但你換到玩家角度看,他們可能也納悶呢:“之前也沒人問過我覺得好不好玩啊,等做出來了又說我不買賬?”

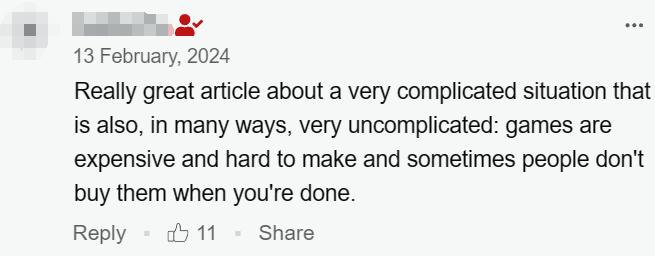

圖源IGN:“這情況看着很複雜,實際上也很不復雜:現在做遊戲很花錢、很難做,而且你做完了才發現沒人買賬。”

最近Mizobe-san(《幻獸帕魯》開發商PocketPair的社長)受訪的一段言論,有點類似的意味:

“……老闆被下面的製作人甚至是美術設計師綁架了,因爲他們都是特別高級的藝術家,有自己偏執的堅持,但很多時候他們做的東西已經像博物館裏的藝術作品了,普通玩家可能都看不懂了,其實已經偏離了‘好玩’這個核心目的。”

說通俗點,就是脫離羣衆了。關於這一點,國內雖然不太有綁架老闆的情況,但老闆和團隊可能都會被市場熱點綁架:一個產品火了,很快出現大量相關新品,但這不一定是玩家想要的。

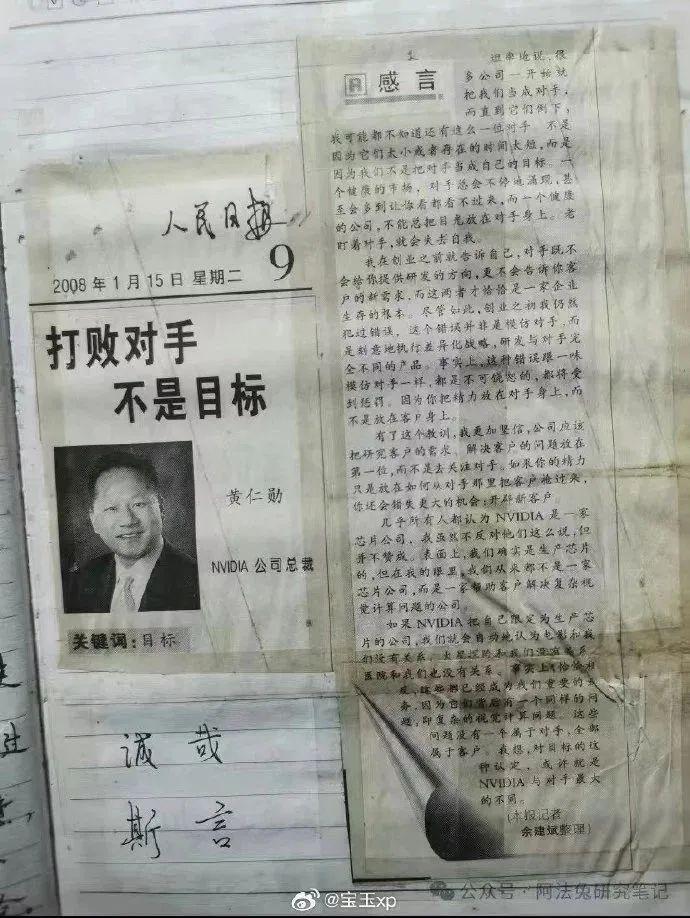

這種偏離玩家需求的現象,讓我不禁想起,英偉達CEO黃仁勳2008年發表在人民日報上的文章。當時他就強調把目光放在客戶身上:

“我在創業之前就告訴自己,對手既不會給你提供研發的方向,更不會告訴你客戶的新需求,而這兩者才恰恰是一家企業生存的根本。儘管如此,創業之初我仍然犯過錯誤,這個錯誤並非是模仿對手,而是刻意地執行差異化戰略,研發與對手完全不同的產品。事實上,這種錯誤跟一味模仿對手一樣,都是不可饒恕的,都將受到懲罰。因爲你把精力放在對手身上,而不是放在客戶身上。

有了這個教訓,我更加堅信,公司應該把研究客戶的需求,解決客戶的問題放在第一位,而不是去關注對手。如果你的精力只是放在如何從對手那裏把客戶搶過來,你還會錯失更大的機會:開拓新客戶。”

圖源水印

遊戲做出來肯定是給玩家玩的,誰會不重視用戶呢?只是,部分團隊以往掌握的用戶畫像、預估的用戶數據,可能是從別人身上得來的——之前主流產品在市場中培養出大量用戶,後來的廠商會踩着前人腳印,對這批用戶展開攻勢。現在這方法不那麼好使了,部分爆款火得像是靈光一現,不好抄,就算抄也難保成功……

就比如,某家一向以用研見長的大廠,最近正在研發一款創新方向的重點新品。可工作室老闆卻說,用公司之前的方法論,已經很難界定遊戲的用戶。或許,廠商已經不適合再盯着同行,想着「我要做下一款XX」。當然,「爲了差異化而差異化」同樣不一定符合用戶需求,箇中尺度需要謹慎拿捏。

02 建議:做遊戲,得有創業思維

就像前文所說,供給方不可能對需求方提要求,那就只能倒推,調整自己的研發思路和運作模式。

首先,斯賓塞覺得,既然市場趨近飽和,那解決辦法就是去擴大需求體量,想辦法觸及以往不玩遊戲的人。

比如可能之前受設備/平臺限制玩不了的,受渠道限制接觸不到遊戲的,或者是受付費價格限制沒入坑的……微軟這些年專注於搞雲遊戲,其實就是想突破Xbox設備限制,讓玩家通過手機、電視、平板也能玩主機遊戲。

也有部分主機、PC遊戲廠商,把目光投向了F2P手遊,想嘗試轉型。

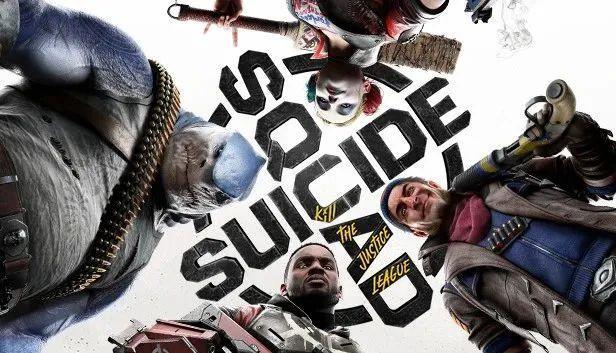

J.B. Perrette(華納兄弟遊戲總裁)前不久就提到,3A單機遊戲市場在看他看來是Volatile(不穩定)的——《霍格沃茨之遺》大賣,但《自殺小隊:戰勝正義聯盟》銷量卻相當低迷。所以,相比於只能賭一次性交易的單機遊戲,他們未來會更專注於長期運營的線上F2P手遊,爲公司帶來長久收益。

不過,這條路行不行得通,現在還難下定論:

其一,《霍格沃茨之遺》大賣其實反而說明單機市場是有消費力的,而《自殺小隊:戰勝正義聯盟》的失敗,或許不能純粹歸因到市場上;

其二,做手遊也有風險,其當下市場表現並不算穩定,研發成本也不見得更低;

其三,轉型有風險,在單機市場打拼多年、已有知名度的廠商,是會融入和適應手遊市場,還是會轉型失敗、陷入得不償失的情況,同樣沒人說得準。

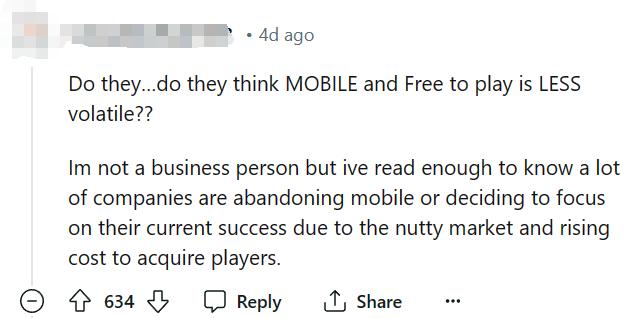

“他們……他們真的認爲F2P手遊市會更穩定??我不是從業者,就連我都知道現在有很多廠商在放棄手遊,或者只聚焦於自己手頭的成功項目,因爲手遊市場現在表現比較糟糕,且做手遊的人工成本在上漲。”

其次,部分廠商開始更高效地去運用資金和人力,來降低成本浪費。

比如,有人選擇把錢花在刀刃上,而不是硬逼着自己去做六邊形戰士。

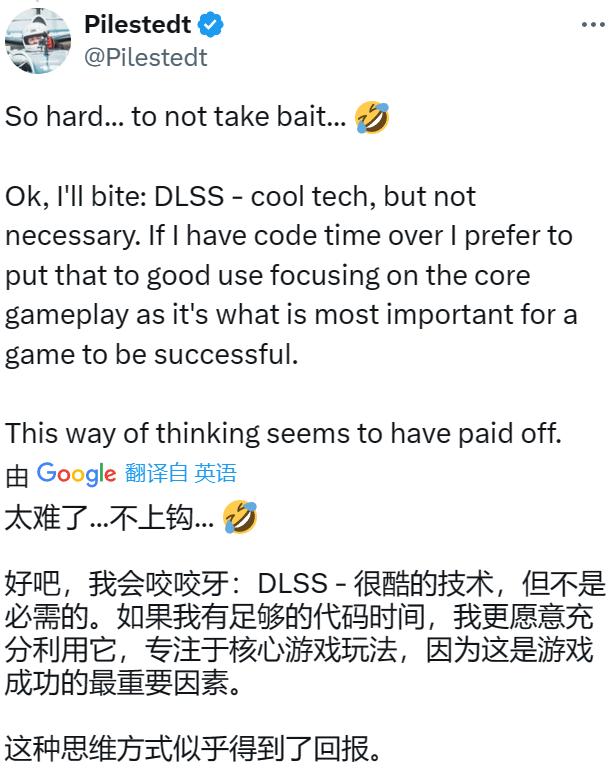

前不久被玩家噴“連DLSS/FSR技術都沒有,這不是當今遊戲標配嗎?”後,《地獄潛兵2》總監就回應道:“DLSS技術很酷,但沒有必要。”因爲在他們看來,美術包裝是次要的,遊戲玩法纔是核心。

在玩家社區、主播等新傳播生態的影響下,那些讓人打眼看上去沒什麼直觀遊玩慾望、甚至是表面看起來略糙的遊戲,也有了走上臺面的機會——可以不完美,但總得有個足夠突出、讓人一眼就覺得好玩的長板在。

圖源B站@檸檬前輩:

最初看到《Lethal Company》古早畫質的海報、預告片時,我沒有購買慾望,但在看到主播視頻的節目效果後,果斷入了坑

還有些團隊試圖從研發流程入手,更靈活地安排產出,在空窗期補充盈利機會進來。

Rob Loftus在和其他Volition老兵合作,頂着裁員潮、逆流建立新工作室Shapeshifter時,就特意選擇了Co-Development(聯合開發)模式——和其他廠商聯合開發多個項目,靈活調動團隊,以此降低解散或裁員風險。其實就是讓團隊變成「活水」,哪要產出就往哪去。

此外,相比於立項想法和從業經驗,遊戲創作團隊當下或許更應重視與玩家側需求的對標。

在歷經幾十年的遊戲風險投資後,Spike Laurie(投資公司VC Hiro Capital合夥人)評判創作團隊成功概率的標準,便有了側重變化:“你能帶領團隊、公司把遊戲做出來,不代表你就有創業思維。會做遊戲,和‘能把事情做成’,是截然不同的。”

Harry Hamer(投資公司London Venture Partners負責人)同樣會關注團隊對市場的理解:“我看重的,是那些瞭解市場裏有什麼新機會,明白自己獨特優勢的人。”

正因如此,他認爲那些儘早向市場驗證設計可行性的團隊,更有取勝的優勢;相對的,那些基於其他產品做微調、蹭熱度喫自然量、沒考慮過「如果行不通該怎麼補救」的團隊,最該在當下處境中感到汗流浹背。

結合前文聊到的供需問題來看,這兩位投資者的說辭,都在強調,團隊砸大錢、狠狠幹之前,需要提前和需求側對標,確認玩家喜歡這樣的體驗、評估該體驗在玩家眼中值多少錢,避免出現白費力的情況。

03 這不是遊戲產業的頂點

看完這些,再回頭看裁員潮,可能與其說遊戲產業走下坡路,倒不如說是之前的野蠻生長結束了,現在行業正處於一個轉型、變革的階段。

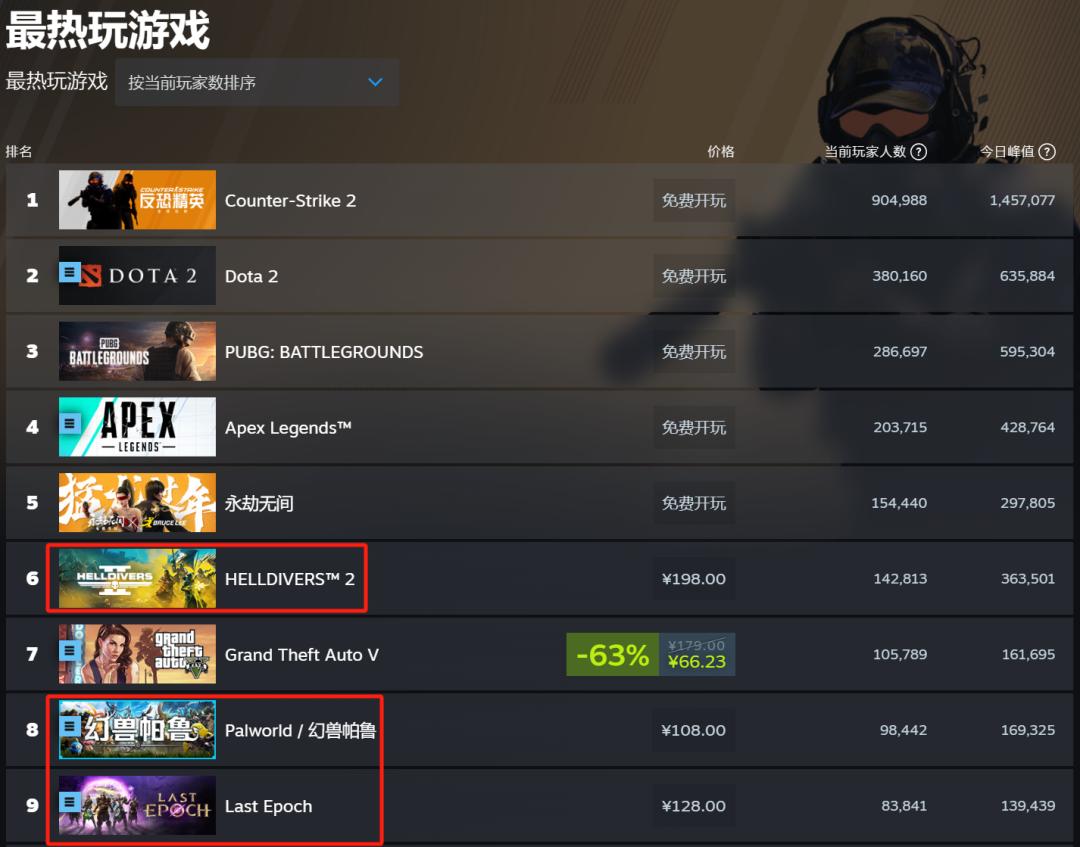

其實拋開這些負面新聞來看,2024開年至今,遊戲市場看起來還挺欣欣向榮的。《幻獸帕魯》《霧鎖王國》《Last Epoch》《小丑牌》收穫了相當可觀的商業成果,這裏面甚至還夾了幾個缺錢缺經驗的獨遊產品……

3月8日,這仨新品在線人數依然堅挺

聚焦到這四款新品,或許玩家喜歡它們的原因很單純:就是好玩而已。美術、劇情等內容沒有喧賓奪主、取代「好玩」成爲核心賣點;它們也並沒有用什麼跨時代技術,或顛覆認知的遊戲設計。

這些遊戲的成功,也說明當下做好遊戲的門檻並沒有變高,玩家也仍願意爲喜歡的遊戲付費……給產業蒙上陰雲的裁員潮,其實是廠商在爲先前的擴張,和傳統的研發流程買單。只是很不幸,裁員是大家能首要想到的降本辦法。

但在部分投資者看來,個別公司也應警惕跟風裁員、反應過度——現階段廠商亟需好玩的創意,而創意只能來自於人。

身處北美的獵頭W同樣認爲,目前廠商在招人時應該把眼光放長遠一些,不要趁機壓低薪水,不然等後續市場恢復、走出低迷狀態,這部分人才可能會快速流失。

而這些想法,其實都建立在一個基礎上——裁員潮痛歸痛,但並不代表遊戲產業走到了頂點。

在W看來,從長期來看,傳統廠商應該能解決產品同質化的問題,而且這次風波更有可能誕生出新型創業公司、創新產品。而面對動盪的局面,她認爲遊戲人是得把心平一平、面對現實,但也沒必要完全喪氣:“被裁或找不到工作,並不一定意味着你能力不行,現在的困難是暫時的。實在緊張,可以先考慮過渡方案,去一些和遊戲相關的行業,比如AR、VR、廣告等,或者嘗試做獨遊項目。”

部分投資者在接受外媒採訪也表示:投資審查標準是變高了,但他們還是會繼續投,因爲預計在未來十年,遊戲產業會有更亮眼的發展。先前被忽視的潛在受衆,他們的需求現在更有可能被看見、被滿足,市場因此能被進一步打開。

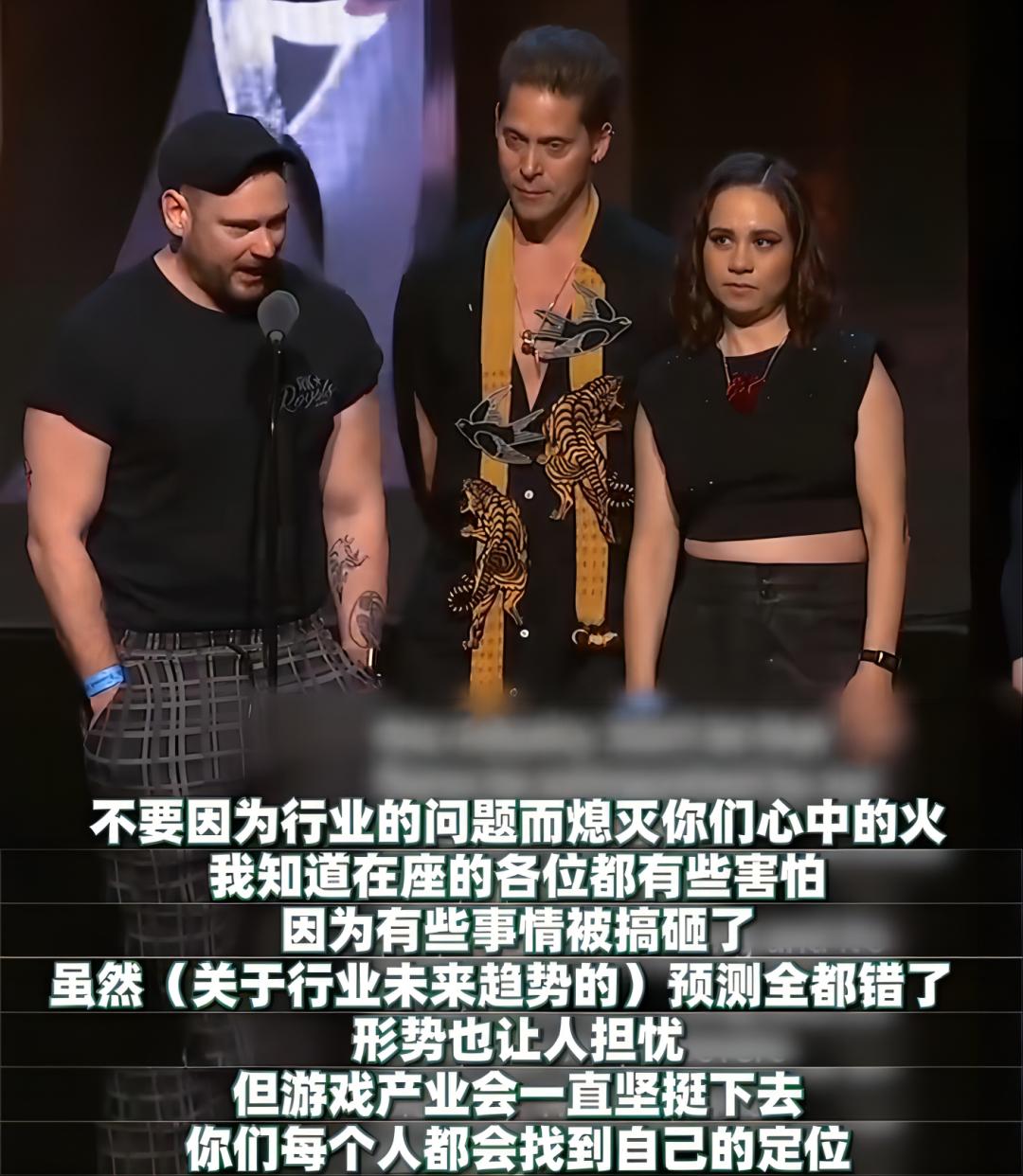

《博德之門3》開發商Larian在2月領獎DICE Awards時的發言,更多相關信息可查看遊戲葡萄視頻號

雖然說不準未來會變成什麼樣子,但看過這些信息後,我時不時會猜想:

人員數量精簡、手頭資金有限,但精通AI工具的小團隊,會不會越來越多?從做UGC到做遊戲,這樣的創作者是否可能會變多?直播做遊戲,或者在論壇/社區裏找玩家聊遊戲研發的現象,會不會更普遍?小步快跑的小遊戲主流研發思路,能不能套到APP手游上,甚至是套到3A單機上?……未來遊戲人的研發故事,可能更千奇百怪。

當然,我更希望在幾個月後,能回過頭來噴自己一句:想象力還是受限了。

參考資料:

from GameIndustry: Volition alumni on building Shapeshifter Games in an era of layoffs and closures/ Investors on the state of video games: "We are investing, but the bar is so much higher"

from GameFile: Microsoft''s Phil Spencer on Xbox growth, recent job cuts and the future of games on discs