商業航天,送了股民開年第一輛過山車

“從2025年12月24日起,到今年1月12日收盤,同花順航天裝備板塊實現12連陽,累計漲幅達到了79%。”

文 /巴九靈

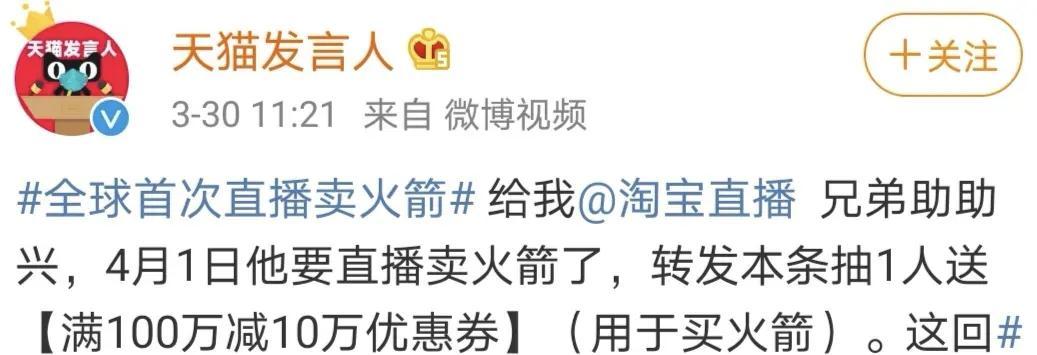

2020年4月1日,淘寶直播間裏開了個驚人的愚人節玩笑:帶貨“火箭”。限量5件,單價4500萬元,直播間下單可優惠500萬元。鏈接上架後,5分鐘內800多人拍下定金,最終5件商品秒空。

圖源:網絡

那時網友們只覺得“抽象”,而6年後,“商業航天”成爲了中國股民無法繞過的詞。

繼2024年的低空經濟、2025年的人形機器人之後,商業航天接棒成爲2026開年的第一個硬科技大熱點,引爆“開門紅”行情,帶着A股單日成交額接連刷新歷史紀錄。

在近兩年的A股市場中,成長性強、股價彈性大的新興行業股票被稱爲“小登股”。與之對應,股價波動小、潛在回報低的傳統行業則是“老登股”。

2024年9月以來,機器人、算力、芯片、存儲輪流翻倍,A股成了“小登”的天下。

如今,商業航天給還揣着上一代“小登股”的股民們當頭一棒。同花順437只“商業航天”概念股裏,過去兩個月翻倍的有41只,其中還有7只漲幅超過兩倍。

在它面前,曾經風光無限的算力和機器人突然成了“老登”。

不過,很快,新的“小登”又被上了一課。

過山車式的航天股?

商業航天,讓A股股民坐上了2026年第一趟過山車。

行情其實是從去年底加速發酵的。2025年12月24日起,同花順航天裝備板塊實現12連陽,到今年1月12日收盤,累計漲幅達到了79%。

1月12日,行情徹底爆發,航天股集體漲停。

這一天,A股成功收出17連陽,上證指數突破4160點;滬、深、京三市創出了3.64萬億的天量成交額,刷新了A股歷史紀錄。提前埋伏商業航天的投資者大多喫到了漲停板,有人喜稱“開盤十分鐘就收工了”。

但局勢迅速被逆轉。當晚,相關公司集體提示風險,數十家概念企業明確表示“主營業務不涉及商業航天”;熱門牛股航天發展公告減持,按當天收盤價算,約6.3億元落袋。

圖源:網絡

次日,整個板塊幾近跌停。商業航天指數單日暴跌超5%,超過60只概念股跌停或跌超10%,讓股民們感受到了何爲大起大落。

這一天,A股以3.7億元的市場成交額再次創出新高,但背後是下跌的大盤和不少資金的匆忙離場。而那批剛剛懷着“FOMO(錯失恐懼)”心理追高入場的股民,則是真切地被掛在了外太空。

A股股民的苦中作樂精神再次被激發,有人說“昨天以爲我悟了,今天想銷戶了”,有的在問昨天辦的卡還能不能退款、昨天剛賣的電瓶車現在買回來還來不來得及。

不過,過山車到這裏還尚未結束。1月14日,板塊轉向分歧。同花順437只商業航天概念股中233只上漲、204只下跌,商業航天指數以0.76%的漲幅勉強收漲。

有人手裏的龍頭股如中國衛通、航天發展再次跌停,但也不乏有業績支撐的核心概念股繼續漲停。

數字背後有人歡喜有人憂,但對於大部分普通投資者而言,參與這場過山車般猛烈行情的結果,可能大多是一聲嘆息:“一地雞毛。”

不過,在科技成長行業,股票的價格和公司的實際價值往往在多數時間裏相去甚遠,而市場的情緒和行業的真實狀態也時常背道而馳。

因此,情緒和炒作過後,或許更有意義的是把目光聚焦到商業航天本身,真正理解它爲何起、又爲何落。

太空搶座大戰

從A股歷史上看,這一場過山車行情,和去年7月的“雅江行情”高度相似。

去年7月,目前全球最大規模水電工程、雅魯藏布江下游水電項目動工,預計總投入1.2萬億元。巨大的需求確定性掀起一次持續5天的猛烈行情,其中西藏本地的水泥、爆破等基建行業龍頭股連續幾日一字漲停。

而這一次,商業航天在資本市場爆發的根本原因也如出一轍:突如其來的需求井噴。

1月10日,中國向國際電信聯盟(ITU)提交了新增20.3萬顆的衛星申請,成爲近年來全球航天界規模最大的資源申報之一。

在此之前,馬斯克的太空服務公司SpaceX星鏈申報總數也僅約4.2萬顆。

衛星軌道是不可再生且高度稀缺的公共自然資源,有證券機構測算,近地軌道理論上只能容納約6萬顆衛星。

它由國際電信聯盟(ITU)統一管理,依據“先到先得、逾期作廢”原則分配,要求申報後7年內必須發射首顆衛星,9年內投放完申報量10%,12年內投放50%,14年內完成全部投放。

加上這20.3萬顆,目前中國已經累計申報了超過25萬顆衛星。這意味着,中國至少必須在未來9年內成功向太空發射超過2.5萬顆、未來12年累計發射超過12萬顆衛星。

如此巨大的發射體量,單靠過去國家主導的模式必然不可行,必須依靠市場化力量,把發射衛星規模化、產業化。

1月13日,我國成功發射衛星互聯網低軌18組衛星

資本市場用腳投票的另一個原因,是看到了希望。

發射衛星的成本極高。據證券機構測算,目前國內主流商業發射報價集中在每公斤5萬—10萬元,而即便是小型衛星,單顆平均重量也在200千克以上,對應着上千萬元的發射成本。

當發射需求量達到十萬級別,降本成爲最迫切的需求。而降本的關鍵在於,生產可重複使用的火箭。

一支大型液體火箭在國內造價約2—3億元。火箭主體可分爲一級和二級,起飛後兩者分離,一級火箭在下方提供完推力後回到地面,二級火箭將衛星送入預定軌道。

目前,一級火箭佔到成本的70%,但在國內幾乎是一次性的。所以,如果一級火箭發射成功後不必沉入水中,而是緩緩回到地面以供下次使用,發射成本就會極大降低。

據研究機構測算,一級火箭複用一次,可將成本降至原來的80%,複用十次可降至50%,複用三十次可降至30%。

2025年12月3日,民營火箭企業藍箭航天研發的可回收火箭朱雀三號在酒泉衛星發射中心點火。這支長66米、重570噸的不鏽鋼火箭將衛星順利送上軌道以後,一級火箭未能成功返航,墜毀在回收場坪的邊緣,距離發射點僅40米的距離。

但這並非一場可以用“0”和“1”定義的失敗。朱雀三號發射結束後,藍箭航天公司內掛上了“祝賀朱雀三號入軌成功”的橫幅。

朱雀三號,是國內首支順利入軌的可複用火箭,且首次採用了不鏽鋼外殼和氧甲烷發動機,相較於此前的鋁合金外殼和煤動力發動機,成本大幅降低。

朱雀三號遙一運載火箭發射升空

對於一家2016年才成立的民營企業來說,在不到十年的時間內,自研可回收火箭的首次試飛達到如此完成度,對公司和全行業而言都是一種鼓舞和振奮。

朱雀三號回收失敗後,總指揮戴政的回應是:“略有遺憾。最後一腳剎車沒有踩好。”

而在此之後資本市場迅速主動爲其定出高價,實則在傳遞一份強烈的信心:這“一腳剎車”很快就會被踩好。

最後,商業航天的遠景不可估量。

6年前在直播間賣的,其實是“火箭發射服務”。最後交易成功的客戶是國產商業衛星製造龍頭長光衛星,公司表示,採購發射服務是爲了組建星座。

所謂星座,是把數百顆乃至成千上萬顆衛星部署在特定軌道上,實現衛星信號對一個地區的完整覆蓋。

在通信意義上,這些衛星相當於6G時代的太空基站。目前5G通信主要依靠地面基站,難以覆蓋海上、飛機、災區、偏遠地區等。這些盲區的通信信號,在未來會被低軌衛星互聯網解決。

此外,衛星信號的全面覆蓋會讓地圖導航、自動駕駛、物流追蹤、無人機等服務更精準、更無死角;天氣和災害檢測、礦產和農田的勘查、以及各種類型的遙感應用,也需要用衛星網絡精確監控。

總之,衛星網絡即將成爲這個時代最重要的信息基礎設施之一,而背後的商業航天產業,已然站在國家安全、技術自主和產業升級的交叉口。

全球競速

商業航天還是一場倒計時明確的全球競速賽。

據證券機構測算,目前低軌衛星資源佔用率約爲18%。太空席位緊缺,誰以最快的速度把衛星發射到太空,誰就搶佔了高地。

全球競速開啓。

美國走在最前頭。上世紀八十年代起,美國陸續通過《商業航天發射法案》等系列立法,爲民營企業清除障礙,21世紀初起通過公私合作爲民企提供支持,比如NASA在過去20年間爲SpaceX累計提供了超過150億美元的合同或技術轉讓。

歐洲則試圖通過國家協同推動商業航天市場的一體化。2025年11月,歐洲航天局通過了未來三年(2026—2028年)總額約221億歐元的商業航空投資預算,創下歷史新高。

此外,印度也將航天工程從官方組織壟斷逐步轉向開放私營資本。俄羅斯則將航天產業整合成國家航天集團公司來主導衛星工程。

在中國,商業航天被連續兩年寫入政府工作報告,並寫入“十五五”規劃。據不完全統計,全國已有超過20個省區市累計出臺了至少40餘項規劃及支持政策。

整體來看,和過往大基建佈局戰略相似,中國的商業航天形成了國有與民營企業雙線並行的發展格局。其集中體現,是由GW星座和千帆星座組成的中國衛星互聯網“雙子星”。

其中,2021年成立的GW星座相當於“國家隊”,由國有獨資企業中國星網發起,計劃部署約12992顆低軌衛星,核心目標是構建高度自主的太空加密通信網絡,服務國防安全。

千帆星座則是市場化力量代表,實施方上海垣信衛星科技,背後是上海國資和市場化資本。千帆星座計劃部署超過1.5萬顆衛星,目標是快速構建覆蓋全球的商業衛星寬帶網絡。

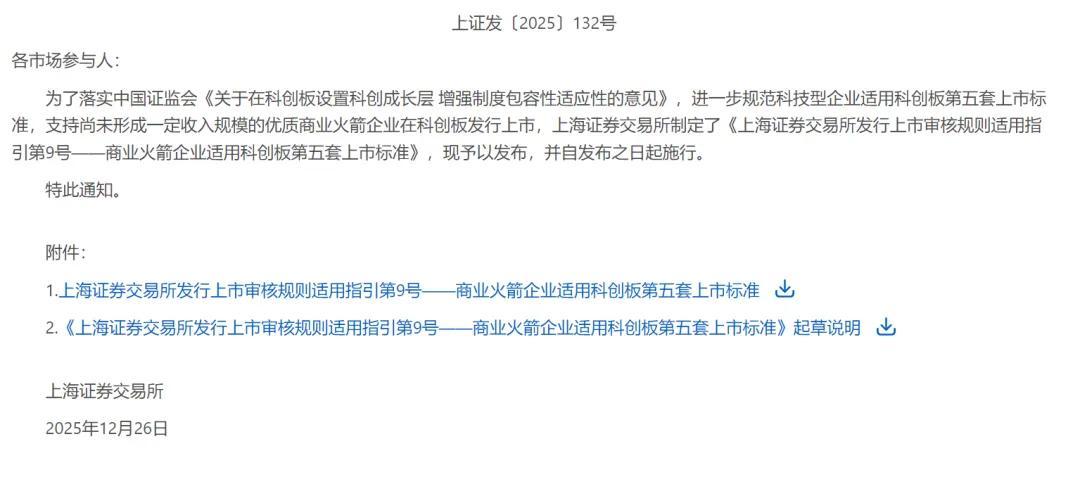

與此同時,資本也在加速湧入。11月26日,上交所發佈“9號指引”,明確商業火箭企業適用科創板第五套上市標準。隨後,星河動力、天兵科技、藍箭航天等數十家商業航天企業啓動IPO計劃。

圖源:上海證券交易所

據《中國商業航天產業發展報告(2025)》,2025年商業航天行業融資總額已達到186億元,同比增長32%。

頂層設計、市場化競爭加之資本支持,這是“基建狂魔”並不陌生的一套打法,如今正在以前所未有的速度再次運作起來。

理想與現實

不過,雄心和現實仍然有差距。

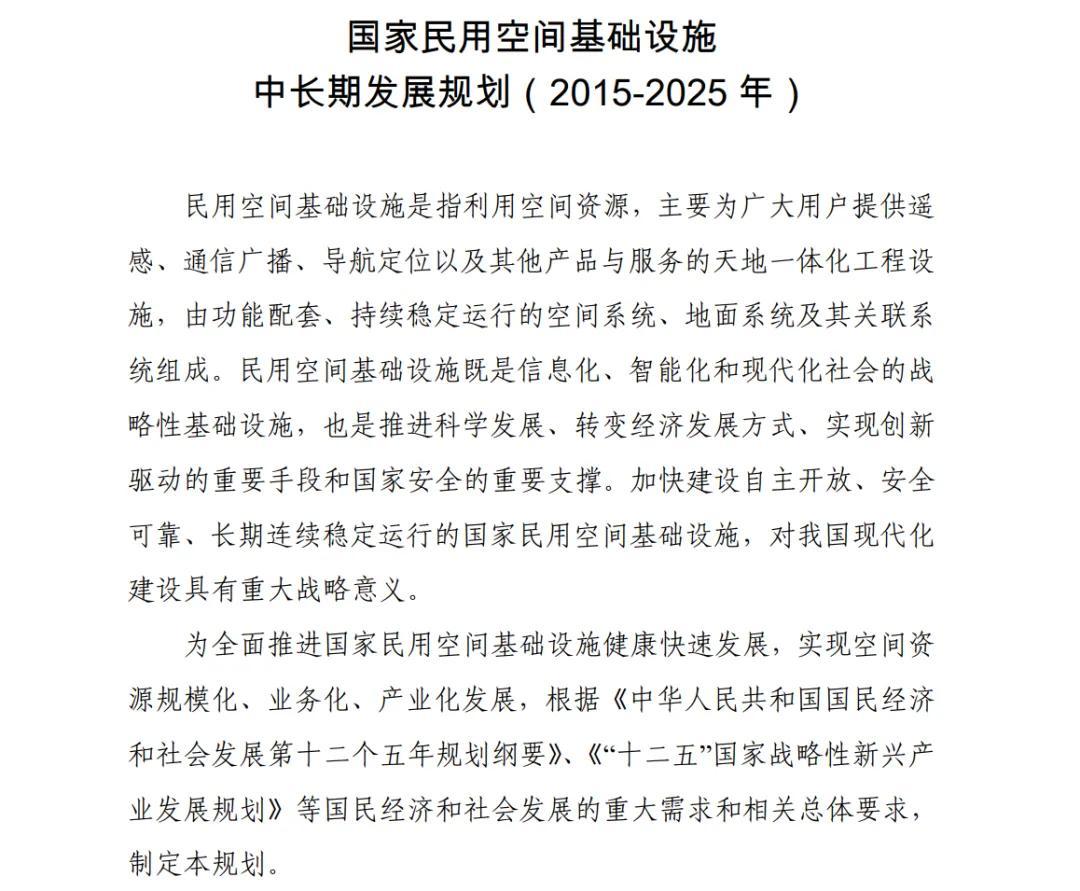

中國商業航天走過的路並不長。以國務院印發《國家民用空間基礎設施中長期發展規劃》爲標誌,中國商業航天事業萌芽於2015年,較美國晚了近40年。

圖源:國家國防科技工業局

站在政治、產業和資本的交界處,承載着舉國的焦慮和期待、外界的虎視眈眈,商業航天企業們已經難以回到那條安靜的冷板凳上,需面臨更密集和複雜的審視。

據《中國商業航天產業研究報告》,截至2025年11月,全球共進行了325次航天發射,入軌航天器4026顆。其中,美國發射205次,入軌航天器總數達到3652顆,在全球佔比達90.7%。中國入軌航天器324顆,不到美國十分之一。

截至2025年底,GW星座實際在軌衛星數量136顆,跟此前2025年內發射1300顆衛星的目標相比完成率不足10%;截至2025年10月,千帆星座在軌衛星數量達108顆,距離在2027年前完成1296顆衛星的最低部署要求,還有巨大的缺口。

差距和溝壑是客觀存在的,但對年輕的中國商業航天業來說,冒險道路上的曲折和失敗也是必然而珍貴的,SpaceX早年接受的嘲笑和質疑是個可參考的案例。

它還提示,已有的成功和未來的挫折也並無關聯。過去三年,其大型運載火箭“星艦”累計試飛失敗了9次。

在中國,回收失敗的朱雀三號仍能贏得資本市場的投票,也意味着這種接受“了不起的失敗”的創新文化,正在國內商業行業企業中生根。

另一方面,數次基建革命證實了,工程化能力和供應鏈效率是中國硬科技企業難以被複制的優勢。

藍箭航天的工程師分享過一個故事:2018年,公司決定自主研發液氧甲烷發動機,這是一種環保、便宜,但也是十分大膽的選擇。

液氧甲烷發動機的噴嘴最初成本達到上千元,後來公司在國內找到一家此前做手錶精密零件的企業,這家工廠收到需求後迅速找到了一種新生產方法,把成本降到了百元以內。

“國家巨大的工業體量就像一個巨大的寶庫,在這裏面總能找到想要的東西。”

液氧甲烷發動機

結語

在股價漲跌、商業競爭和大國博弈之外,從最純粹的層面講,商業航天所做的,是人類與宇宙的連接。這是一場充滿革命精神而又浪漫的冒險。

如果你在日出和日落時分抬頭,常常能看到那麼一兩顆星星突兀地懸在天空。那其實是一顆反射着太陽光的衛星。

目前,地球上肉眼可見的星星在3000—7000顆之間。而據天文機構統計的數據,截至2025年底,地球近地軌道在軌衛星數量約在17000個左右,2025年,全球在軌衛星增加507顆,同比約增長3%。

這些衛星多數只有鞋盒大小,絕大部分無法被肉眼捕捉,但它們仍和恆星共同組成了我們頭頂的星空。

而站在這片人造星空之下的,正是和這與之相伴相生的、迎着失敗和質疑向宇宙發起呼叫的、渺小的人類。

本篇作者 | 溫若梅 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG、網絡