美國商務部:在美國的制裁下,中國休想製造出數量龐大的AI芯片

美國這一出封鎖戲,唱了五年多,越唱越投入,越唱越擰巴。嘴上說得硬:讓中國AI芯片造不出、造不多、造不強,結果一低頭,中國這邊芯片出口,破了個“萬億”。

這臉打得是真響。可問題也來了:你不是說把光刻機、EDA、GPU全掐了?那中國怎麼還敢出口,還出口這麼多?是造了假的?還是美國的禁令壓根沒壓住?制裁的算盤打得響,芯片的產線轉得更響——這局到底誰被封了口,誰在開着口子往外跑?

設備禁了,產線照跑

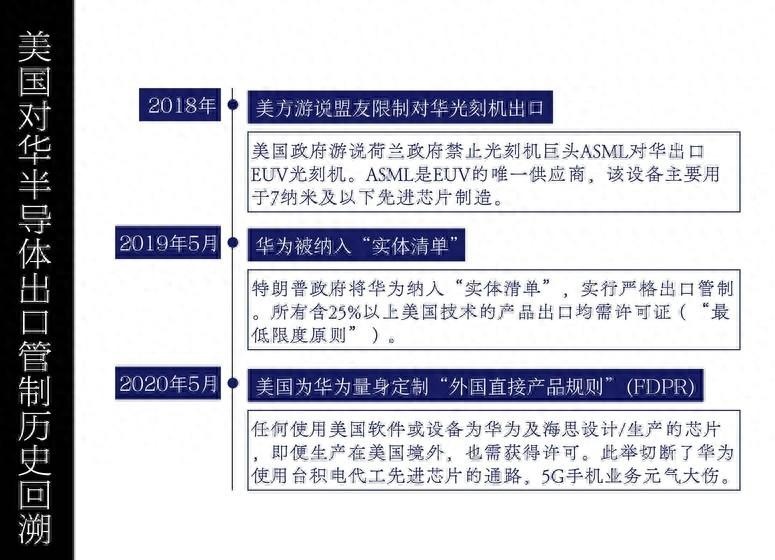

2022年10月,美國商務部甩出第一記重錘,宣佈禁止向中國出口14nm及以下工藝製程相關的邏輯芯片製造設備。光刻機、刻蝕機、EDA工具被一把掃入清單。目標很清楚:不給你造AI芯片的底子。

到了2023年7月,美國繼續下猛藥,聯合荷蘭、日本一道,禁掉ASML的DUV光刻機對華出貨通道。不只是先進製程的EUV,連成熟工藝用的DUV也要掐。這就不光是打AI芯片了,這是想從“根”上斷中國製造的鏈子。

可到了2024年12月,一組數據從中國商務部發出,給了這套“斷根說”當頭一棒。2024年前10個月,中國出口集成電路總額9311.7億元,同比增長21.4%。這怎麼解釋?芯片不是該造不出來了嗎?怎麼還出口增長了兩成多?

真相是什麼?設備是封了,可產線——還真沒停。

首先是老設備沒扔,中國企業像護命稻草一樣把能跑的DUV、刻蝕、塗膠設備都喫透、磨精,硬是把“高端轉產低端、低端打量產”搞出了效率。中芯國際、華虹宏力都在用28nm及以上成熟製程搞起了批量生產,應用場景從車載芯片、消費電子一直鋪到了工業控制。

其次是國產設備接力。2024年3月,中微公司與北方華創聯合宣佈,國產薄膜沉積設備實現量產落地,覆蓋65nm以上線寬全節點,核心指標達國際主流水平。你封你的,我們造我們的,真不靠進口也能拉出一條能跑的生產線。

還有招兒。就是“你封A廠我轉B廠”。2025年初,中國臺灣、東南亞、阿聯酋一帶的製造代工商,通過第三方持股、技術轉移等方式,協助中國企業繞開部分技術封鎖。華爲、寒武紀等公司已通過這種方式繼續推進7nm以下產品佈局。

所以,美國這一輪“設備鎖喉”,的確讓中國AI芯片製造遇到陣痛,但真要說“卡死”,還早。禁的是設備,死不了製造。中國靠着國產硬件替補 + 成熟產線延壽 + 海外節點繞道,把一條條產線從“被動停擺”盤活成“主動加速”。

你說斷供,我這兒出貨破萬億

美國老話說:“不給你芯片,你連AI都跑不起來。”可這話有漏洞。AI芯片≠高端GPU,AI芯片製造≠只有臺積電。

這得分門別類說清楚。

美國製裁重點是訓練型高性能芯片,比如英偉達A100、H100、H200系列。這類芯片製程極小、功耗極高、要求極尖,主要跑在大模型訓練中心,是“塔尖中的塔尖”。

可問題是,中國這幾年發展AI,更倚重的是部署型、推理型芯片——比如昇騰310、寒武紀MLU270、壁仞BR100。這些產品工藝雖不及A100,但照樣跑得動模型,用在智慧醫療、安防、金融、交通各領域,夠用、好使、量大。

那製造上怎麼搞的?一邊是自己造。一邊是別人給。2024年,昇騰310B芯片基於7nm工藝量產上市,供應主攻部署市場。壁仞科技BR104也在2025年Q1進入批量供貨階段。雖說製程不夠新,但架構自研,封裝國產,製備鏈條基本可控。

再看出口。美國打的是塔尖,中國賣的是塔基。2024年中國出口芯片總值破萬億,其中大多數是28nm以上製程產品,廣泛應用於工控、電力、汽車等領域。客戶是誰?東南亞、拉美、中東一衆市場都在用。芯片不是隻有英偉達那種才叫貨,咱這“硬通貨”也正喫香。

那進口還需不需要?當然需要。2025年上半年,多家中國AI模型廠商仍在採購A800、L20等閹割版GPU,主要用於訓練任務。國產替代沒完全補上,高端貨還得買。

所以才說,中國芯片製造是“出口有量,進口有類”。美國指着高端GPU說“你們不行”,中國掏出一船28nm芯片出口單說“我這生意正火”。說到底:你封的是尖端,我發的是大貨。芯片製造分層次,低端量大才是真市場。

你設限,我增量

制裁這事兒,做得太狠,就容易反噬。

2024年5月,阿斯麥公開披露:因荷蘭政府限制對華出口DUV設備,其在中國大陸的訂單交付率大幅下降,季度損失預計超過8億歐元。CEO痛批:“丟掉最大市場,不是做強,是自廢武功。”

同月,英偉達發佈財報稱:因H100、A100全面被禁,中國區收入下滑約40%,並暫停新芯片定向開發。爲繞開限制,英偉達推出L20、L2變種,但性能縮水嚴重、市場反饋不佳。不少中國客戶轉投國產。

而國產是誰?昇騰、寒武紀、壁仞、天數智芯、燧原科技接連出芯,一邊研發一邊跑量。2025年起,中國AI芯片廠商普遍採用Chiplet小芯片拼接技術,規避工藝製程瓶頸,提高計算密度和能效比。

更關鍵的是,中國開始構建“製造閉環”。2025年3月,國家集成電路產業基金三期正式啓動,主攻AI芯片製造領域,計劃投向高端封裝、國產EDA工具、AI製造產線建設,總規模或超4000億元人民幣。

在此背景下,美國的新動作就顯得有點兒慌。2025年4月,美國財政部新增制裁措施,不光封設備、芯片,還禁止美資參與中國AI半導體相關企業B輪以後融資。看起來像升級,其實是怕中國“從設計走向製造閉環”。

可事實數據不說謊。到了2025年6月,中國AI芯片月產出量同比上漲超過34%,封裝測試產能利用率突破90%。在一連串政策、投資、替代動作之下,“中國造”的芯片開始從邊緣走向中心。

參考資料:

美國“設卡阻撓”中國再造臺積電、ASML.騰訊科技.2024-12-04

封禁中國用戶,封不住中國AI產業發展.科技日報.2025-09-10

玉淵譚天丨美國加大芯片制裁之時,中國半導體出口破萬億.玉淵潭天.2024-12-05

“儘管美國打壓限制AI芯片對華出口,但中國正縮小與美國的人工智能差距”.觀察者網.2024-08-01

視評線丨美國“芯”機算盡 難阻中國標“芯”立義.央視新聞.2025-05-22

美國對華芯片管制再升級,AI國產化替代進程加速.中宏網.2025-01-20

國際輿論:中國AI快速發展 美國打壓盡顯尷尬.新華社.2025-01-24