央行爲何突然出手穩匯率?

“堅持匯率風險中性理念,做好匯率風險管理,是每一位市場參與者的必修課。”

文 /巴九靈

當人民幣匯率在升值的道路上一路狂奔,央媽終於親自下場穩匯率。

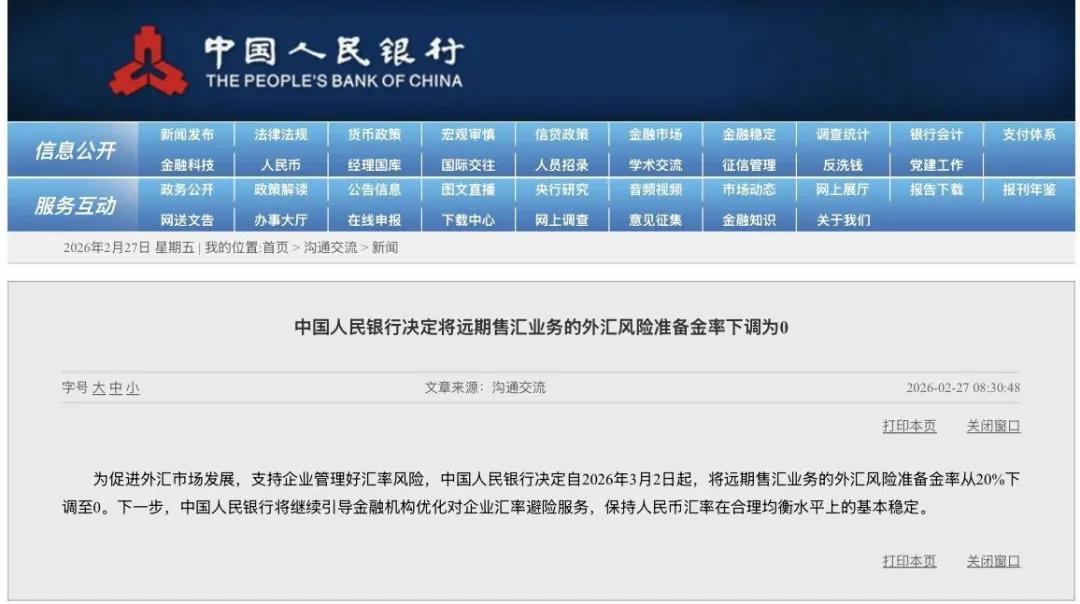

2026年2月27日早8點,中國人民銀行發佈公告:爲促進外匯市場發展,支持企業管理好匯率風險,決定自2026年3月2日起,將遠期售匯業務的外匯風險準備金率從20%下調至0。

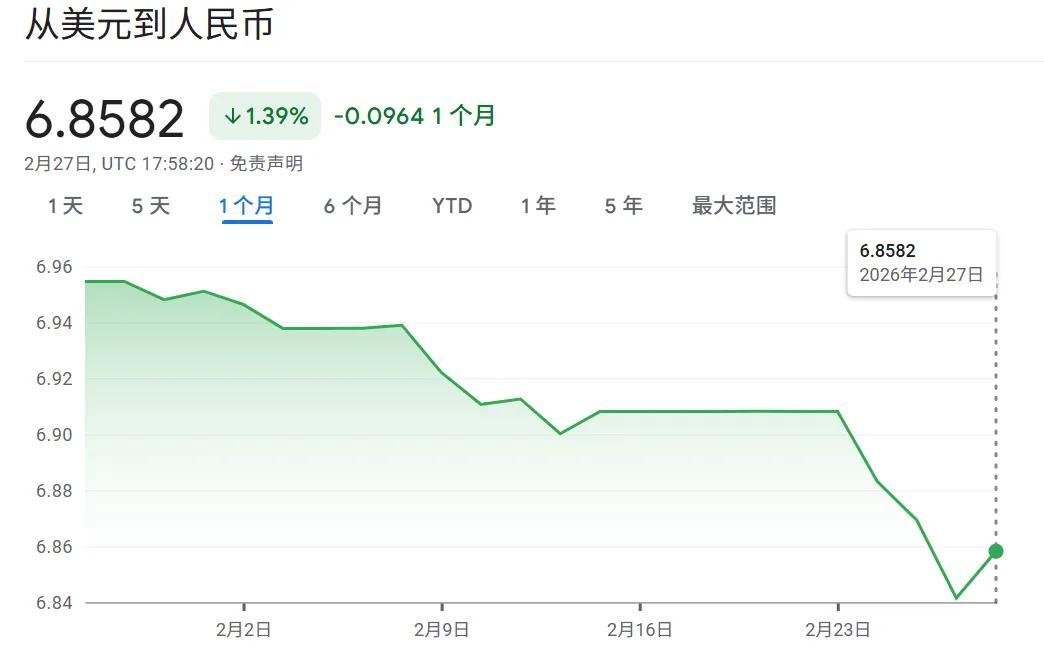

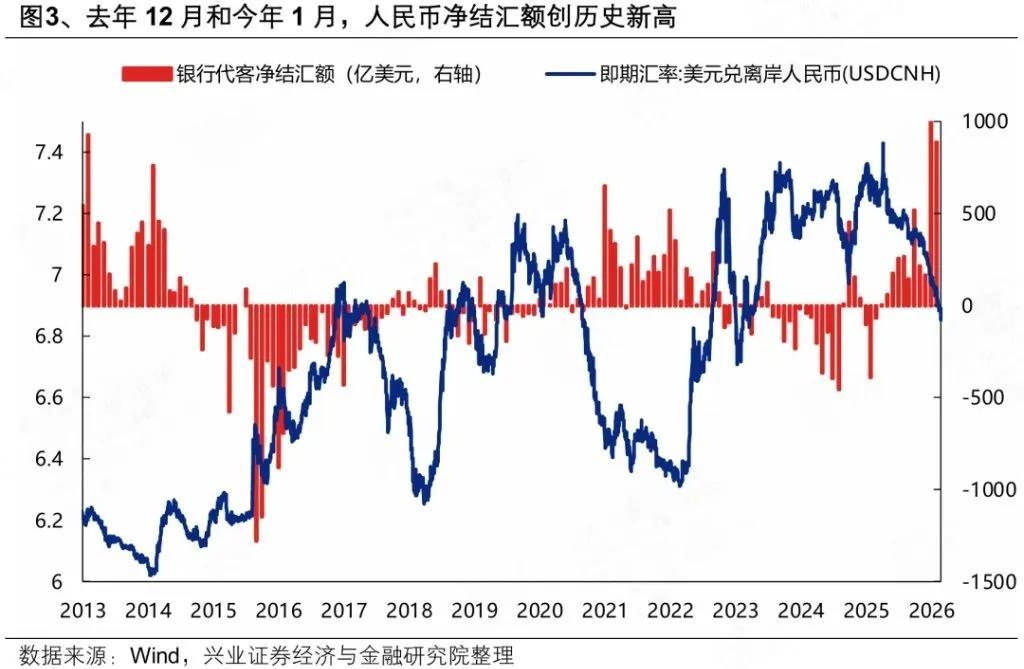

公告字數不多,但效果立竿見影。正在交易的離岸人民幣匯率從1美元兌6.839元人民幣,迅速貶值0.3%,最高時貶值至6.859,爲不斷升值的人民幣,按下了暫停鍵。

那麼,遠期售匯外匯風險準備金到底是什麼?這項政策又將如何影響匯率、投資者的錢包、以及進出口企業呢?

狂飆的人民幣匯率

要了解這個政策,首先要從央行爲什麼出手開始談起。

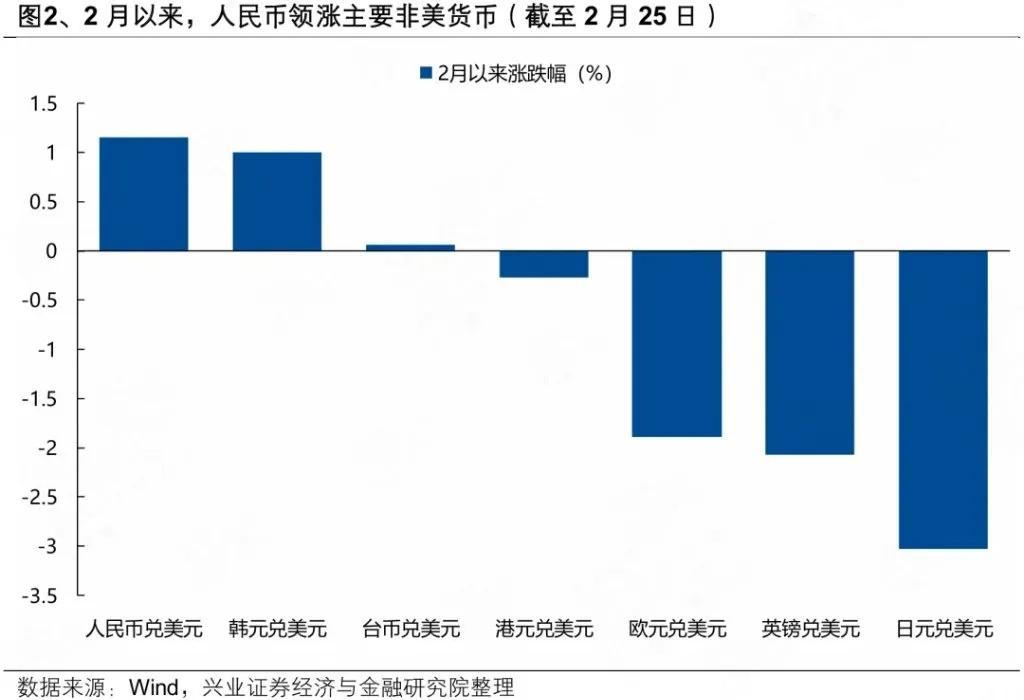

自去年12月人民幣匯率“破7”,人民幣對美元匯率就進入了“加速模式”。春節假期後的僅三個交易日就升值了800多點,特別是2026年2月26日,年度漲幅在盤中一度破2%。

人民幣升值的原因也不復雜。

首先是外因,美元的持續走弱是核心推手。

隨着美聯儲開啓降息週期,市場普遍預期美元將繼續貶值,再加上其他因素的加持,導致美元指數持續走弱,從去年的100跌至今年1月份的95.5。

第二是內因。中國經濟的韌性爲人民幣走強打下基礎。出口結構升級、製造業競爭力增強、經常賬戶保持較高順差,這些因素爲人民幣提供了堅實的基本面支撐。數據顯示,2025年中國1.19萬億美元的貿易順差,這使得大量出口企業手中擁有數量龐大的美元外匯。

當這些企業趁着春節到來開始“結匯”——賣出美元買入人民幣以後——就推動了人民幣的進一步升值。

內外因疊加,這就形成了是所謂的“順週期效應”:美元貶值引發更多結匯,結匯又推動進一步升值,形成正反饋。

東方金誠首席宏觀分析師王青認爲,以離岸人民幣領漲爲標誌,這段時間匯市情緒偏高,進一步助推人民幣漲勢。

然而,央行的匯率管控目標是:以市場供求爲基礎、通過強化預期引導,防範匯率超調風險,保持人民幣匯率在合理均衡水平上的基本穩定。

若人民幣匯率出現脫離基本面的急漲急跌,監管部門穩匯市工具會果斷出手,釋放清晰政策信號,防止人民幣過快升值。

對有些人而言,人民幣更值錢是一件好事,但對於出口企業來說,情況卻恰恰相反。

2025年中國淨出口對經濟增長貢獻率達32.7%,如果人民幣升值過快、幅度過大,對出口企業的衝擊會逐步顯現。

據媒體披露,在對多家出口型上市公司調研後發現,人民幣匯率升值已經對其業務產生了較大沖擊。

以某智能出行領域上市公司爲例,該公司2025年四季度公司匯兌影響金額爲1.3億元,儘管該公司已經採用對沖工具進行風險管理,實現對沖收益5300萬元,但依然少了7000萬—8000萬元的淨利潤。

中銀證券全球首席經濟學家管濤表示:如果國內企業出口以美元收匯,將因人民幣升值蒙受匯兌損失。人民幣名義雙邊匯率升值演變成實際有效匯率升值,將會影響企業出口競爭力。

在這樣的背景下,央行掏出了工具箱,拿出了“遠期售匯外匯風險準備金”。

央行掏出了工具箱

要理解這個工具,我們需要說清四個關鍵概念:結匯、售匯、遠期售匯業務、外匯風險準備金。

結匯是指企業和個人把手裏的外匯賣給銀行,換回人民幣,而售匯指的是企業和個人,拿人民幣去銀行買外匯。

所謂遠期售匯業務,是銀行爲企業提供的一種匯率避險衍生產品。 一般而言,爲規避匯率的波動,出口企業傾向於通過遠期售匯、期權等工具提前鎖定匯率。企業並不立刻購匯,而進行此業務的銀行需要在即期市場購入外匯,從而會影響即期匯率。

至於外匯風險準備金,則要追溯到2015年的“8·11匯率改革”。

爲應對當時人民幣匯率波動較大的問題,央行出臺了一系列創新的政策工具,其中一項重要的創新就是“外匯風險準備金”。它規定銀行每做一筆外匯業務,就要給央行上交一定比例的保證金。

銀行工作人員清點美元

那麼央行的這個工具,如何做到給人民幣走勢“降溫”呢?這涉及到一個複雜的傳導鏈條。

首先,根據央行的外匯風險準備金規定,銀行每做一筆遠期售匯生意,都要先把一部分錢“押”在央行,由於這筆資金沒有利息產生,這意味着銀行在進行遠期售匯業務時承擔了較高的成本。

而如今央行下調遠期售匯風險準備金率後,銀行就不再需要凍結無息的外匯資金,遠期售匯業務的成本大幅度下降。

隨着銀行業務成本的下降,企業進行遠期購匯,也就是買到的遠期美元更便宜了,這將提高有需求的進口企業提前遠期購匯的積極性。

於是,越來越多的企業和銀行簽訂遠期售匯合同,而銀行爲了對沖風險,就會立刻在即期市場買入美元,此時,市場上對美元的需求增加,由於美元和人民幣匯率是一個蹺蹺板,當美元的需求增加以後,就會爲人民幣的升值降溫。

類似的手段,央行運用過不止一次。

比如2020年10月10日,央行就發佈公告稱將遠期售匯業務的外匯風險準備金率從20%下調爲0%,當時央行的操作,意圖放緩人民幣升值的速度,現在的政策變動,幾乎就是6年前的重演。

廣開首席產研院資深研究員劉濤認爲:下調遠期售匯業務的外匯風險準備金率是從此前“抑制貶值”的應急調控,轉向常態化管理,讓市場機制更充分發揮作用,引導各方理性看待匯率波動,減少順週期 “羊羣效應”,維持人民幣匯率在合理均衡水平上的基本穩定。

民生銀行首席經濟學家溫彬表示,在當前已不存在匯率貶值壓力的情況下,逆週期調節工具順勢退出,讓政策迴歸中性,減少對市場的直接干預。

政策落地後,有哪些影響?

央行的政策調整,對企業來說是一個實打實的利好。

劉濤表示:“此前20%的遠期售匯業務外匯風險準備金雖由銀行繳納。但在實際業務中,一些銀行有可能通過調整遠期報價、擴大點差等方式將這部分隱性成本轉嫁給企業。”

舉個例子,假設某銀行要做100萬美元的遠期售匯業務,當準備金率爲20%時,需要計提20萬美元的外匯風險準備金,這筆資金將以零利息在人民銀行存放一年。

此種情況下,這部分利息會作爲成本,最終將由與銀行簽訂遠期合約的客戶承擔,客戶遠期購匯的積極性就會因此下降。而準備金率降至0後,對於有實際貿易需求的企業來說,將能夠以較低的成本實現購匯。

對於一些中小企業來說,原本使用遠期售匯來鎖定匯率的成本並不低,這也導致本該可以規避匯率風險的企業,因爲“費用問題”而放棄使用這個工具。

而現在,準備金率下調至0%,相當於央行鼓勵更多中小企業通過遠期售匯的形式,對沖匯率風險,穩定生產預期,更好地服務實體經濟的購匯需求,對於利潤率本就微薄的進口企業來說,這相當於直接增厚了利潤。

值得一提的是,2025年,中國外匯市場交易量達到42.6萬億美元,企業外匯套期保值比率升至30%,均爲歷史新高。

這個數據這說明中國企業的匯率風險管理意識正在覺醒,套期保值已經成爲越來越多企業的“標配”動作。這次政策調整,有望把這個比例進一步推高。

國家外匯管理局大廈

投資者如何面對人民幣波動?

對專注於外匯投資的投資者而言,人民幣的波動,會影響到資產配置如美元資產、港幣理財等。

而綜合機構、專家多方看法,他們都認爲,換匯應該基於個人需求,單邊押注並不可取。換言之,個人投資者需要基於實際需求管理匯率風險,而不是將匯率作爲投機工具。

上海交大金融學院副教授李楠指出:當前市場上美元存款和人民幣存款的利率差約在2%左右,只要美元對人民幣貶值2%,這個利差就不存在了。如果美元貶值超過2%,不如直接存人民幣。

如果已經持有美元資產的投資者,也有專家建議,可以考慮將手中美元分成幾筆,在不同匯率點位逐步了結,降低踏空或追高風險。

而對於未來有留學、旅遊、海外購物、海外繳費等真實用匯需求的個人投資者,可保留對應額度的美元;沒有實際需求、單純爲了利差持有的,可在人民幣強勢階段適度降低美元倉位。

外幣兌換

結語

總體而言,央行此次下調遠期售匯風險準備金率,本質上是一次“中性化”的政策迴歸。因爲從2015年至2025年,央行曾經5次調整外匯風險準備金率。

從當初的“8·11匯改”後的大幅度波動,到現在人民幣匯率彈性不斷增強,雙向波動成爲常態,央行用一次次行動證明,自己能夠在關鍵時刻引導匯率走勢並且防範匯率風險。

在外部環境波濤洶湧的背景下,不管是個人投資者還是企業,都需要學會和匯率波動共處。

正如央行反覆強調的那樣:堅持匯率風險中性理念,做好匯率風險管理。這不是一句空話,而是每一位市場參與者的必修課。

作者 | 王振超 | 責任編輯 | 何夢飛

主編 | 何夢飛 | 圖源 | VCG、網絡